《速報》底が抜けた株式市場:グローバルな流動性拡大にバックギア/《Breaking News》Stock markets’ bottom came out:Global liquidity expansion gets into back-geared

グローバルな株式暴落と、円高が同時進行

新型コロナが世界に猛威を振るう中で、遂にグローバルな株式市場の暴落が始まった。史上最高値圏を推移していたNYダウ工業株30種は2月中旬にいったん小戻しを見せ、この時には$/¥為替レートも112円台とドル高方向へ大きく戻りを見せた。ところがそれ以降、イタリアの感染爆発が起き、アメリカでも初の新型コロナによる死者が出ると、市場は突然“間違いに気づいたように”一気に株安に動き出し、さらに$/¥レートは3/9に101円台まで突っ込みを見せた。前回記事では膨らみ切ったバブル崩壊の契機を、未上場株式への行き過ぎた評価と想定していたが、思いもかけないところから引き金が引かれた形となった。

Global markets crash and stronger JPY go on simultaneously

While new Corona virus goes on rampage across the world, global equity markets crash has finally started. After showing small upturn trend in mid-February when US$/JPY rate reached 112 Yen level, infection explosion occurred in Italy and the first dead was found in the US, and Dow Jones Industrial 30 Index started falling down as if they have recognized their mistake. Simultaneously Japanese Yen showed extremely sharp up turn into 101 Yen level. In previous article, I attributed the factor of market crash to excess unlisted securities valuation. But it was triggered by unexpected factor like new Corona pandemic.

(English text continues to the latter half of the page)

NYダウと為替レートの動き(2020年2月以降)

-1024x661.png)

恐らく日本人投資家にとっては、目の前で株の暴落と円高が同時進行していることに驚くべきことだったのではないか。多少の円高は確かに相場にネガティブだが、ここまで激しく日本株が売られると言うことは、同時に資金が日本市場から出て行っているわけだから円安に向かうのが常道だ。にも関わらず、過去に例を見ないスピードで一気に円高が進行するのは、取りも直さず一方のドルから資金が逃避しているという見方になる。

市場を支えてきた流動性拡大の構造が崩壊

これまで、特にトランプ大統領が誕生して以来、世界の資本市場はトランプ政権による無理くりの経済・金融政策によって流動性を拡大させてきた。実際に彼が大統領になった2016年11月から測ると、NYダウは直近までで6割以上の値上がりを見せており、この好地合いがトランプ大統領の支持率を支えてきた。日本株市場もこうした米国市場の好調と、そこからあふれ出す投機資金にも支えられて高値圏を推移してきた。しかしそのファンダメンタルズ実態を観ると、企業収益はすでに減益トレンドに入り、さらに昨年10月の消費税増税の影響で第4四半期(10-12月)のGDPは年率△7.1%と過去に例のないマイナス幅、とても高値圏を維持できるような状況になかったのは明らかだ。

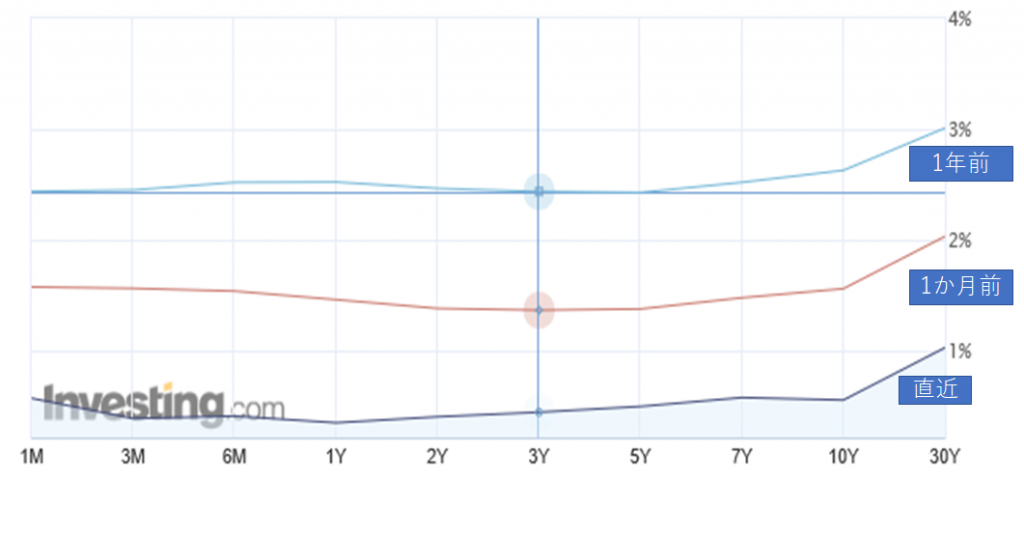

米国債イールドカーブの時系列変化

しかし“根拠なき熱狂”が弾けた現時点から見れば、すでに米国金利は上の図で見られるように、すでに1年前の水準から遥かに低位まで下げられており、短期から30年債までイールドカーブがほぼ1%までに納まっている。これは統計上初めてのこと。トランプ大統領はこの株式の暴落を受けて連銀(FRB)にさらに利下げ圧力をかけるだろうが、すでに金利は下がるところまで下がっており、“伝家の宝刀”と言える有効性は残っていないだろう。

(3/9日本経済新聞)

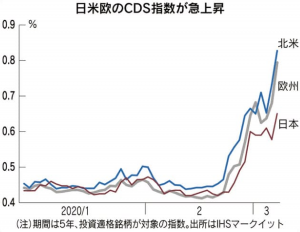

さらにCDS指数(Credit Default Swap、企業の債務不履行にともなうリスクを対象にした保険コスト、数値が高いほどリスクが高まっていることになる)はすでに2月中旬から日米欧3極で急上昇を始めている。これはもはやグローバルな投機資金が安定してドルに集まるというこれまでの流動性拡大の構造が維持不可能になっていることを示している。

暴落の引き金を引いたのは新型コロナだったが、その背景にあったのはこれまでグローバルな資本市場を支えてきた流動性拡大の構造とその崩壊だった。

日本にはファンダメンタルズをテコ入れする抜本的な政策が必要

市場の急落が一時的なものでなく、構造的なものだけに相場の急回復は望み薄だ。これまでアベノミクスは、日銀とGPIFに日本株を買わせることで相場をテコ入れしてきた。しかしファンダメンタルズの裏付けのないテクニカル政策はいずれ敗れ去る。すでに日銀は上場企業の5割で最大株主だ。その平均買いコストは日経平均で19,500近辺と言われており、株式相場はすでにその水準を下回っている。相場の下落について行って、これ以上ナンピンで買い下がることは中央銀行の破滅につながる。それよりも相場を少しでも回復に近づけるためには、テクニカルではなくファンダメンタルズそのものを刺激する抜本的な経済政策が必要になる。情況が切迫しているだけに、場合によってはかなりアクロバティックな政策が必要になるかもしれない。

打つべき政策の条件は、

・テクニカルな買い支えでなく、ファンダメンタルズを刺激するもの

・小手先の策ではなく、国内景気に着実で十分な刺激要因となるもの

・これまで市場がまったく期待していなかったもの

まったく個人的な考え方だが、こうした条件に最も当てはまるのは『消費税の引き下げ、もしくは時限撤廃』じゃないかと考える。もちろんほぼ不可能に近い。10%への引上げから半年もたたずに政策撤回するのは、政治家としての自己否定そのものだし、安倍政権は完全に終わるだろう。しかし新型コロナ禍の中で、経済の大動脈であるヒト・モノ・カネの移動がフリーズする情況が続けば、消費税減税分どころじゃない規模の税収が吹き飛ぶ。社会がまったく期待していなかった消費税減税によって個人消費が大きく刺激されれば、それは企業の増産、設備投資につながり、経済全体が動き出すかもしれない。

暴論であることは百も承知。しかし安倍晋三がその政権の最後に、自分の得票数ではなく国民の利益のために働けば彼は晩節を穢すことなく、「最後にたった一つのいいことをした宰相」として政権の座を去ることができるだろう。そうでなければ野党勢力がその動きを実現することが政治家としての責務だろう。

(今回はあくまで“速報”ベースの記事。近いうちに追加、内容の変更があるかもしれません)

Global markets crash and stronger JPY go on simultaneously

While new Corona virus goes on rampage across the world, global equity markets crash has finally started. After showing small upturn trend in mid-February when US$/JPY rate reached 112 Yen level, infection explosion occurred in Italy and the first dead was found in the US, and Dow Jones Industrial 30 Index started falling down as if they have recognized their mistake. Simultaneously Japanese Yen showed extremely sharp up turn into 101 Yen level. In previous article, I attributed the factor of market crash to excess unlisted securities valuation. But it was triggered by unexpected factor like new Corona pandemic.

NY Dow Index and Exchange rate(since February 2020)

-1024x661.png)

For most of Japanese investors, it might have looked weird that simultaneous progress of Equity market crash and stronger JPY. Small extent of strong JPY is certainly negative for equity markets, but such a wild upturn of JPY in crashing equity markets does not make sense as selling spree of Japanese equities means escaping from JPY markets which should lead to weaker JPY. Namely this phenomenon should be read as capital flight from US$.

The structure of expanding liquidity is broken now

Global capital markets had enjoyed more or less liquidity expansion by forcible economic and financial policies of President Trump. Since November 2016 when he won the presidential race, NY Dow Index had climbed up by more than 60% which had sustained his presidency. Even Japanese equity markets has been sustained by NY sentiment and overflow of capital from NY markets. But looking back to its fundamentals factors, corporate profit had been already decreasing trends, and growth rate in Q4 was unprecedented -7.1% mainly due to consumption tax rate hike on October. Those factors were far from justifying near all time high level of stock markets.

Yield curve development of US treasury

-1024x466.png)

US Treasuries’ yield curve has been driven down wildly like the chart above. Whole yield curve is set below 1% line for the first time. President Trump would give pressure to FRB for further interest rate cut. However interest rates are already too low to give dynamic positive impact to capital markets.

Development of CDS Index

-300x202.png)

(9. March Japan Economic Journal)

Moreover CDS(Credit Default Swap)soared since late February anywhere in US, Europe, and Japan. This indicates that the structure of global stable speculation capital is supplied to US$ from excess liquidity is not sustainable anymore.

It was new Corona virus which triggered the crash, but something essential behind was the failure of liquidity expansion structure which had sustained global capital markets.

Japan needs drastic economic measures to sustain fundamental factors

The crash of markets is not something cyclical but structural. You can’t expect sudden recovery. So-called Abenomics had forced BOJ and GPIF (Government Pension Investment Fund) to purchase Japanese equities in order to sustain markets. But technical tactics without fundamentals background will certainly defeat sooner or later. Bank of Japan is already the largest shareholder of half of listed securities. Overall average purchase cost is considered to be around 19,500 of Nikkei Average Index which is already under broken. To purchase more on weaknesses will lead to the failure of central bank. What is needed for market recovery is not technical, but fundamental drastic economic policy. In the imminent situation, it might be quite “acrobatic” measure.

The policy must be;

・the one to stimulate directly to fundamental factors, not technical

・the one to give essential positive impact to domestic economy, not superficial one

・the one which people had never expected

This is my very personal opinion but I believe the policy to meet those requirements is “Temporary bang repeal or rate cut of consumption tax”. Off course it is almost impossible. LDP Government hiked its rate from 8 to 10% on last October. Sudden policy change in less than half year would be almost suicide mission for current parliament and Abe Cabinet must leave. However vast scale of tax revenue will disappear as long as economic activities are frozen under Covid-19 which should be many times bigger than the loss from consumption tax bang. Until now nobody had expected this measure, it can work out to encourage private consumption, production increase in private sector, and fresh investment.

I 100% know this is violent opinion. But if Prime Minister Abe dare to work for national profit rather than number of his election voting, he can leave the throne as Prime Minister who did the one last good thing. Or opposition parties must bring this idea true as National Representatives.

Well I definitely enjoyed studying it. This post offered by you is very helpful for correct planning. Korella Tanny Kunkle