新型コロナ禍がもたらす経済的現実(3/13まで)と必要な政策/Economic reality brought by Covid-19(by 13. March) and measures needed

株式急落の現状と、GPIFへの影響の実際

新型コロナが社会と資本市場をかつてないマグニチュードで揺さぶっている。1週間先のことさえ見通せない中で、現実感を失くしている向きも多いのではないか。ここで先週末(3/13)までの時点で、市場で起きていることをいくつかのビジュアルで確認しておく。

Falling stock markets and its impact to GPIF

Covid-10 is shaking whole world and capital markets at unprecedented scale. People tend to lose sense of reality in invisible atmosphere which you can never know about even next week. Here I summarize what has happened till last weekend (13. March) in the market.

(English text continues to the latter half of the page)

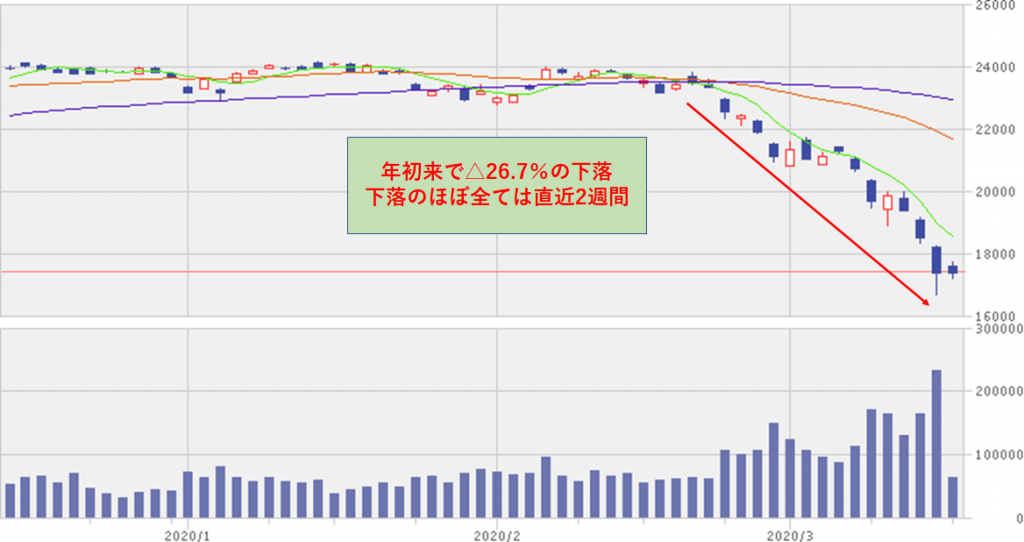

日経平均の推移(2019年12月以降)

まずは日経平均の推移。昨年末から見ると26.7%の下落で、そのほぼすべてが直近2週間で起きている。

さらに動きの激しいのがNYダウ(工業株30種)指数の動き。

NYダウ指数の推移(2016年以降)

年初来の騰落率は△25.5%だが、チャートは敢えて2016年からのものを掲載した。トランプ大統領が2016年11月に誕生してからNYダウは約6割上昇し、この株価が彼の支持率を支えていたが、この上昇幅の大部分が直近2週間で吹き飛んでしまった。彼は2012年に「NYダウが2日で1,000ポイント以上下がったら、その時点の大統領は辞任すべきだ」とツイートしているが、ここからどのような政治行動をとるのか。

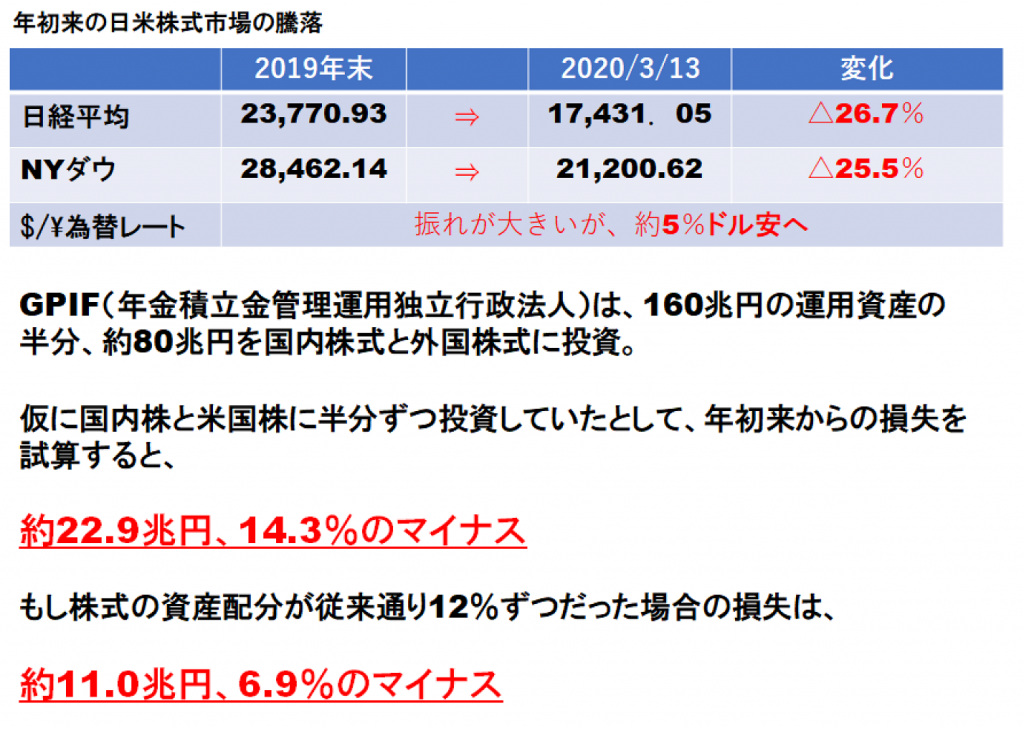

こうした株式市場の暴落が国民の年金にどういった影響を与えたのかについても考えてみた。

![]()

運用の世界に「タラ、レバ」の仮定は禁物だ。しかし2014年の10月に株式の比率を倍に引き上げるのは無謀過ぎたのではないか。当時の衝撃はいまだによく覚えている。あの時の感覚としては、外国株式、特にアジア株への比重を高めるのは賛成だったが、国内株式だけは当時から見ても決して配分を増やすべきではなかった。当時のGPIFに資産配分の変更を迫ったのはアベノミクス、それも将来のリターン獲得ではなく、細るばかりの国内株式への投資資金を補う買い支え資金として(日銀のETF買いと合わせて)国民の年金資産を利用したのは明らかだった。その結果が今まさに出ようとしている。アベノミクスの一つの結果が出る時は、同時に国民が今後も安倍政権を選ぶかどうかの判断の時でもある。

『ぼっち経済』が可能な日本、逆転効果を持つ経済政策が必要

官僚は管理者だが、政治家は経営者。将来を見据えた戦略を!

資本市場の暴落を受けて、アメリカ、欧州各国では矢継ぎ早に数兆円単位の思い切った経済政策を打っている。それに対して日本政府の出してきたものと言えば、中小企業への緊急融資と、一斉休校で休みをとる親への“日当支払い”という弥縫策の最たるものだけ。

この一方で日銀はこれまで年間6兆円だった日本株ETFの購入枠を12兆円に拡大することを発表。下落する市場をさらに無理やりに買い支える施策だろうが、これは天下の愚行としか言いようがない!株式市場の水準を決めるのはあくまでその国の経済ファンダメンタルズ要因、余分に買えば水準が上がるなんてことは無い。買えば上がるというテクニカル効果は一時だけのもの。市場の上昇を促すには、企業のファンダメンタルズを向上させる政策を打つのが本質だ。犬を喜ばせるためにはどうするか。餌をあげるか、遊んでやるかすれば尻尾を振ってくれる。いきなり尻尾を掴んで振り回しても噛みつかれるだけ。日銀のやっていることはそういうことだ。

それでは日本政府がとるべきファンダメンタルズを刺激する政策はどうあるべきだろうか。日本の名目GDPで約6割と最大のコンポーネントを占める個人消費を刺激する政策が最も効果が高いだろう。特に新型コロナの下で最もダメージを受けているのがこの個人消費、そして消費減退はいずれ生産の縮小と企業倒産、可処分所得の減少、そして更なる消費の落ち込みという負のスパイラルを加速させていく。こうしたスパイラルを逆転させるためには『消費税率引下げ、もしくは時限撤廃』が必要になると考える。政治家は「新型コロナが終息した後にキャンペーンを打つ」と息巻いている向きもあるが、終息した後では遅過ぎる。今すぐにでも強大なアナウンス効果を以て、思い切った政策を発表すべき。単純な公共投資では、有効需要自体が冷え切っている現状で即効性があるとは思えない。大元の個人消費をダイレクトに刺激する政策が真っ先に必要だ。

むろん消費税に手をかけることは大変なコストを伴なう。消費税収入は約63兆円と見込まれているから、5%に切り下げるだけで単純に見て30兆円余り、1-2年の時限撤廃ではさらにコストは膨らむ。しかし恐らく状況をこのまま放置すれば、令和恐慌に始まり今後7-8年は続くであろう泥沼の不況によってその何倍もの喪失を強いられることになる。しかしここで個人消費の落ち込みから始まる急速な負のスパイラルを食い止めることができれば、将来を逆転させることも可能だ。

日本のGDPの6割は個人消費に占められており、輸出入がGDPの大部分を占め域内各国が歩調を揃えないと回復が困難な欧州各国の経済と違い、日本は先進国の中では唯一『ぼっち経済』が可能だ。中国とのサプライチェーンが回復すれば、これまで冷え込み切っていた個人消費に拍車をかけることができれば、日本は先進国の中でも先陣を切って回復することも可能だと信じる。

こうした政策を打ちだす時に真っ先に出てくる声は「財源はどこだ?」。しかしそれは“管理者”である官僚が気にすることだ。政治家は“経営者”でなければならない。たとえ現時点では潤沢な財源が無い場合でも、事態を放置すればさらなる惨状に陥る場合には、現在ではなく将来を見据えて今なすべきことを決断すべきだ。

安倍政権は成功する見込みのないアベノミクスの失策で日本経済を凋落させたが、ここで思い切って消費税に斬り込むことができれば(さらに一時金の分配も合わせて)“最後に一つだけいいことをした宰相」として退場することができる。

Falling stock markets and its impact to GPIF

Covid-10 is shaking whole world and capital markets at unprecedented scale. People tend to lose sense of reality in invisible atmosphere which you can never know about even next week. Here I summarize what has happened till last weekend (13. March) in the market.

Nikkei Average Index movement(since December 2019)

-1024x542.png)

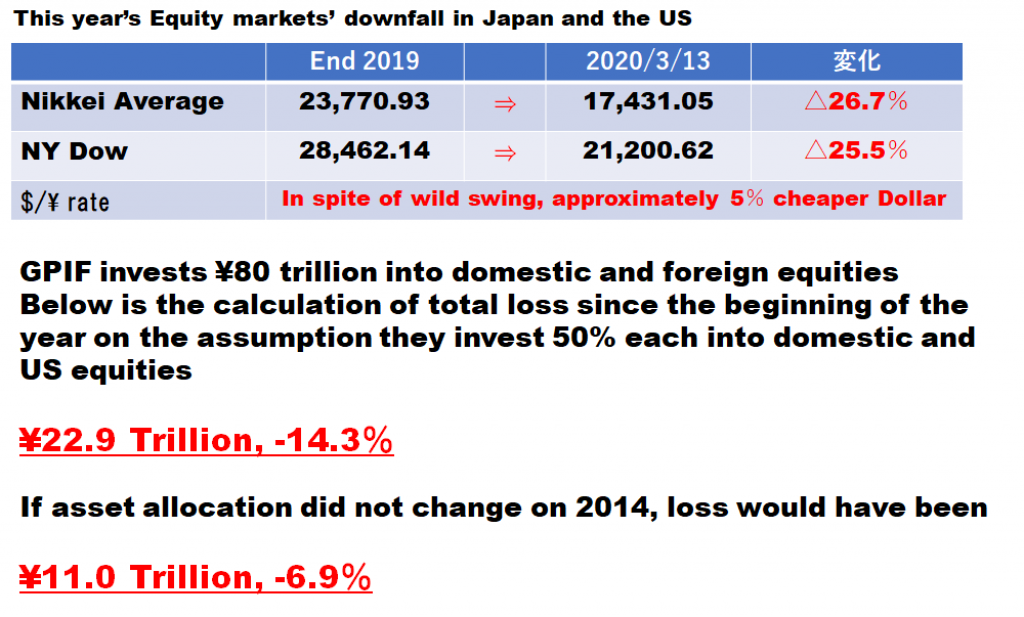

The chart above is Nikkei Average Index development. It is the downfall of 26.7% and most of it had occurred in last 2 weeks.

Then next is NY Dow Industrial 30 Index which showed wilder swing.

NY Dow Index developments (since 2016)

Downfall of this year was -25.5% and I indicated the chart since 2016 intentionally. President Trump was elected on November 2016 and NY Dow had risen around 60% since then. However most part of this upswing has disappeared in last 2 weeks. He tweeted in 2012 as followings; “President must resign when NY Dow falls down more than 1,000 points in 2days”.

Then let’s have a consideration which impact the market crash has to Japanese pension money.

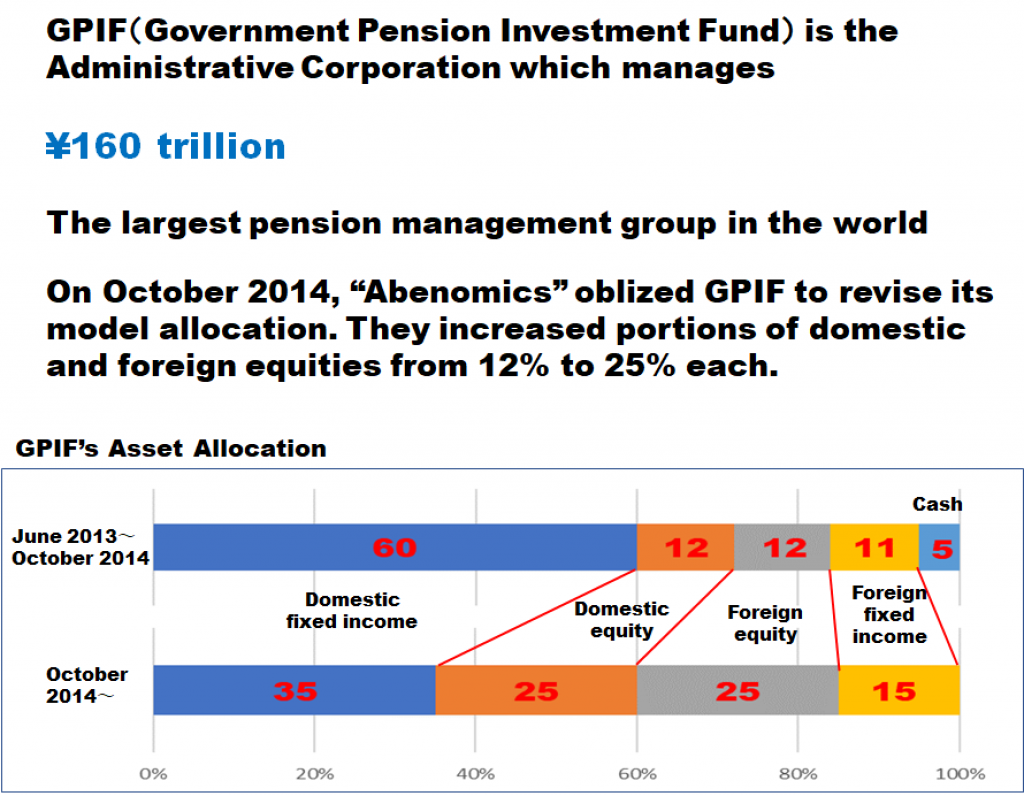

There should be no “if story” in asset management business. But I still believe the 2014 allocation change to lift up equity portions more than double was quite absurd. I clearly remember the shock of that time. In my sense, I could agree to increase foreign equity portion, especially Asian equities, but it was nonsense to invest more into Japanese equities. It was so-called Abenomics who forced GPIF to change Asset Allocation. His target was not return in the future but capital to sustain stock markets (addition to BoJ’s equity purchases) in deteriorating Japanese fundamentals. Now people see the result of Abenomics. The time to see its result is also the time to decide if nationals still choose his Government.

“Lonsome Economy” is possible in Japan, what is needed is the economic policy which has “reversal” effect. Bureaucrats are “Administrator”, but Politician must be “manager”. Watch the future and take decision!

On the backdrop of market crashes, the US and European countries started taking huge scale economic measures beyond hundreds of billion US$. On the other hand, Japan is just disclosing makeshifts measures like temporally wage payments for parents who took holidays for their kids (Japanese schools are on suspension now), or emergency lending (with interest rates) to small and medium sized firms.

After the market crash Bank of Japan announced they doubled annual ETF (Japanese equities) purchase potential from JPY6 trillion to JPY12 trillion. This is a simple technical measure to sustain falling markets. This is nothing more than most stupid folly on earth! It is the fundamentals factor which decides stock market level, additional buying spree gives only temporally impact to markets. You have to introduce economic policy to encourage fundamentals if you want to improve market levels. How do you entertain a dog? You feed the dog or you play with the dog, then the dog is delighted and shake the tail. If you grab his tail and swing from the beginning, he is never happy and bites you.

Then what should be the economic measure Japanese Government takes? The most effective must be the one to stimulate directly the private consumption which is equivalent of 60% of nominal GDP. Private consumption is most damaged sector in this Covid-19 confusion and malfunction of private consumption invites production decrease, business failures, declining disposable income, and further consumption decrease as negative spiral is accelerated as time goes on. To reverse this negative spiral, “Consumption tax abatement or temporally ban on taxation” is necessary. A part of politicians started saying “we need campaign after Covid-19 is ceased”. That’s too late! They have to launch drastic measures with big announcement effect right now. Simple public investment wouldn’t work in the current situation with extremely scarce effective demand. The Government must stimulate directly the private consumption as a source of deterioration.

Off course it requires huge cost to commit consumption tax. Revenue from consumption tax is estimated to be around JPY63 trillion. So abatement to 5% means the cost of JPY30 trillion and this cost can mount to huge level if the Government ban it for 1-2 years. However Japanese economy will fall into “Financial Panic” and mired recession continues for 7-8 years, if nothing is done now. But future can be reversed if you succeed in stopping negative spiral by introducing drastic measures to improve private consumption.

The main difference of Japan from other developed countries is that Japan is the only country which can operate “Lonsome Economy” where private consumption dominates 60% of GDP and 96% of Government Bond is held by domestic sector. Once the supply chain from China recovers, it is possible for Japan to lead the economic recovery by spurring private consumption.

The next word by the Government should be “What’s the financial source?” This must be the concern of bureaucrat as an “Administrator”. But Politician has to be “Manager”. Even if there is no enough financial source, Politician must watch the future, not present situation, and decide what is needed before heading to miserable future.