迫るバブル崩壊の足音はどこから?時代の夢が醒める時/Where does the crash of the Bubble come from? Dream of the time is fading away

米国不動産バブル崩壊(2007~)にまつわる個人的記憶

2006年当時、ある日系のシンクタンクで働いていた。その当時の業務は「ファンド・オブ・ヘッジファンズ」の組成と運用。早い話が世界中のヘッジファンドの調査をして、様々なタイプのヘッジファンドをポートフォリオとして運用し、優れたリスク/リターン特性を兼ね備えた「ファンド・オブ・ファンズ(ファンドを集めたファンド)」を実現すること。そのために定期的に海外に出張していたし、ファンドの方から売り込みに来ることも多々あった。当時は流動性が世界中に溢れてヘッジファンドも百花繚乱の時代だった。

Private memory concerning US Real Estate Bubble Crash(2007~)

I had worked at Japanese think tank in 2006. My assignment was the management of “Fund of Hedge funds”. In short, my team had been involved with research and discovery of various type of hedge funds all over the world in order to realize the portfolio with superior risk/return profile. For the goal of the team, we frequently visited hedge funds abroad and other funds often came to us to appeal their products. It was the time of global excess liquidity and simultaneous emergence of various talented hedge funds.

(English text continues to the latter half of the page)

そんな折にアメリカのベア・スターンズ社のマネージャーがファンドの紹介に来た。ベア・スターンズは80年以上の歴史を持つニューヨークの投資銀行、当時はアメリカのサブプライムローン(信用度の低い住宅ローン債権)を原資産としたヘッジファンドが膨大な資産額に膨れ上がっているということは聞いていたが、実際に運用者と情報交換するのはそれが初めてだった。説明を受けたのは彼らが運用していた中でも最もレバレッジの高いファンド(同ファンドの運用責任者2人は後に逮捕される)についてだったが、運用構造がきわめて複雑で最初はさっぱりわからない。2時間以上かけて討議を重ねてようやく全容が見えてきた時には、そのあまりの投機性に言葉を失った。流動性が今後も増え続けて信用リスクの高いサブプライムローンに資金が流入し続けることにベットして際限のないギアリングを積み重ねる、早い話が資本市場に資金が流入し続ければ加速度的に儲かるが、いったんギアが逆回転を始めればその損失を止めるためのヘッジがほぼない。資金流入が止まれば目も当てられない結果となる仕組み。思わずそのアメリカ人マネージャー(彼は逮捕されなかったようだが、その後の行方は知らない)に聞いてしまった。

『このファンドを運用していて悪夢に襲われることは無いのか?その夢の中にウォールストリート・ジャーナルの1面記事が現れる、トップ見出しは「遂に破綻!」、そしてその下には自分の写真が掲載されるんだ。』

彼は「どんな投資にもリスクはあるさ」とかわしていたが、そのほぼ1年後にファンドは破綻、アメリカの不動産バブルを象徴する「ベア・スターンズショック」を引き起こし、さらに100年に一度のバブル崩壊と言われたリーマンショック(2008年9月)につながっていった。

何もここで自分の慧眼を披露したいわけじゃない。あの場にいた人間は誰しもそのファンドの危険性に気付いたし、さらに業界関係者の大部分はすでに流動性拡大に頼ってビジネスを拡大することがとてつもなく危ないことだと感じていた。しかしどんなに危ないと分かっていても、収益機会が目の前にあればそこに乗らないわけにはいかない。これこそバブルが形成される構造で、ある時点でそれまでの構造がひっくり返った時に歴史に残るバブル崩壊劇が起こる。そしてそれまでにバブルの構造の中で、最もリスクを張って儲けていたところが、バブル崩壊の象徴となる。この時代にはベア・スターンズとリーマン・ブラザーズがたまたまそのアイコンとなっただけだ。

資本市場では大なり小なり、ほぼ10年に一度のペースでクラッシュに見舞われている。リーマンショックからすでに10年以上が経過した現時点で、バブルの芽はどこにもないと言い切れるだろうか。

資本市場はほぼ10年に1度のペースでクラッシュに見舞われる

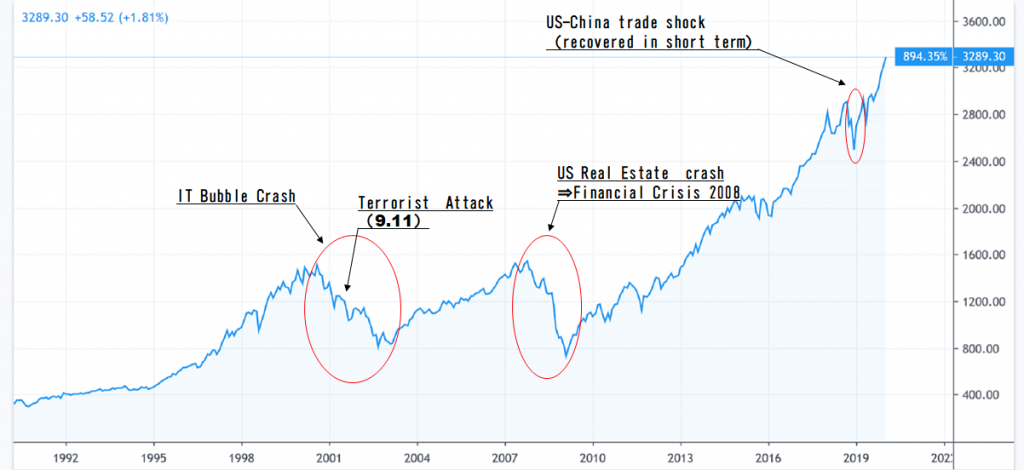

ニューヨーク株式市場が底固い地合いで推移している。

S&P500の推移(1990年以降)

-1024x470.png)

2008年のリーマンショックからすでに10年以上が経過した。2018年年初にはトランプ大統領の強権のもとで、中国との覇権争いが勃発、株式市場も急落商状となり、ついに10年ぶりのクラッシュ到来かと市場関係者を騒がせた。しかしその後の連銀へのプレッシャーを含めた金利操作や景気政策などでNY株式市場はほどなく回復し、2020年初頭まで少しずつ史上最高値を切り上げつつ推移している。警戒感は強いながらも、それだけにバブル相場特有の無節操な急上昇は見せないだけに、いきなりのバブル崩壊と暴落の気配はまだ薄いのかもしれない。しかしすでに世界経済の成長サイクルは終わり、ここから先の上昇を支えるものは心許ない。企業収益が低下する中で株式相場が上昇するとしたら、それは株価評価の膨張でしかなく、まさにバブルの温床となる。

バブルとは突き詰めれば、株価を支える要因が何かを契機に理屈をはるかに超えた水準まで水膨れすることだ。IT バブルの際にはIT企業の期待収益は「クリックレシオ」によってもたらされるというとんでもない理屈が現れたし、リーマンショックの前にはサブプライムローンへの度を越した高評価と資金集中があった。現在の資本市場の背後にこうした“水膨れ評価”の芽はないだろうか。

「GAFA」ではなく、「第2のGAFAを目指す」企業群への評価に危うさ

「GAFA」とはGoogle, Apple, Facebook, 及びAmazonの頭文字をつなげたもの。IT時代の目指す方向性を早くに見究め、それぞれの分野で覇権を握った新時代の企業群だ。当然ながら株式市場でもこれらの銘柄に多くの資金が集まり、時価総額でも市場を席巻する規模を見せている。GAFA4社の時価総額は合計で約3.6兆ドル、たった4社でNY株式市場の14%を占める。とは言っても、この4社に関してはすでに揺るぎない成長と収益基盤を築いており、独占禁止法からの制約が出てくるとしてもここにバブルの匂いはあまりない。

こうした中で危険な匂いをさせているのは、「GAFA」そのものではなく、「第2のGAFAを目指す企業群」への評価の甘さだ。すでに高値圏に達した株式市場よりも、未上場株への投資、そしてこうしたベンチャー企業に対する企業評価には“水膨れ”の傾向がかなり鮮明になってきている。未上場企業に投資するファンドはリーマンショック以降右肩上がりに上昇を続けており、ソフトバンクグループが運営する「ビジョン・ファンド」もこうしたファンドでは桁違いの約10兆円と言う資金を集めたことはよく知られている。このようなファンドが増勢を極めるということは、取りも直さず数の限られた有望な未公開企業をファンド同士が取り合うと言うこと。結果として個別企業への評価が実力に関係ないところで上昇していく事態となる。調査会社リフィニティブ(旧トムソン・ロイター)の調べでは、未上場企業に対する企業評価はリーマンショック後の2009年にEBITDA(利払い、税金、償却費前の営業利益)の11倍強だったものが直近では15倍以上に上昇している。しかしベンチャー投資家が大きな期待を寄せる『ユニコーン』、すなわちスタートアップから投資して時代の流れの中で1,000億円以上の価値を持つ巨大企業に変貌する企業群への期待はすでに飽和状態に達していないか。

2000年代初頭の「ITバブル」では2000年問題を挟んで急拡大した流動性が当時の新興IT企業に流れ込み、社名に「E」がついているだけで無条件に買い進められるような狂乱状態を呈していた。一部のアナリストは従来の企業評価基準ではとうてい説明できない株価水準のために「クリックレシオ(HPのクリック数と株価水準を結びつけた無理やりの株価評価理論)」などという新基準まで生み出した。当時は大手IT企業の株価が上がれば、その子会社も次々とIPO(新規上場)に走ったため、その引受収入を狙って証券会社(及び証券会社に雇われているアナリスト)とIT企業の蜜月が続いていた。もちろんこうした非合理的なバブル相場は、一部IT企業の不正会計などのスキャンダルを契機に一気に崩壊することになった。

“時代を揺るがした錯覚”のシンボルとなりそうな「WeWork」

バブルの醸成と崩壊のプロセスは、時代の熱気が見せる錯覚と、その後の現実への立ち返りに他ならない。現在の相場つきの中に、実は時代が見せている錯覚に近いものはないだろうか。実はそのシンボルとなりそうなのが、ソフトバンクのビジョン・ファンドが大きな投資をしている「WeWork」を展開するウィ・カンパニーだ。同社はアメリカのシェアオフィス大手。シェアオフィスとは文字通りスタートアップ企業に都市中心部のオフィスフロアを細かく区分し、小規模オフィススペースをリースする事業だ。すでに同社は米国のほか、欧州、アジアなど世界32ヶ国で600ヶ所の物件を所有している。ニューヨークなどではすでに最大手不動産投資家のポジションを有している。一時はまさに次世代のユニコーンだと期待され、ビジョン・ファンドは純資産額10兆円の中から約1兆円を同社に投資する大型案件になっていた。それでも2019年9月にIPOを行い市場にデビューすれば470億ドルの企業価値を獲得すると目算していたから、何とかエグジット(出口戦略)までは持っていけると踏んでいただろう。ところが8月にSEC(米国証券委員会)から上場申請書類が公開されると、投資家たちはあらためてその経営実態に息を呑んだ。近い将来の収益の計算もなく無謀な投資を繰り返し、2019年上半期だけでその営業損失と投資額で25億ドルが流出し、残った現金は20億ドル強、もしIPOによる資金流入が無ければ同社は半年も持たずに破綻してしまう運命だった。

その470億ドルという想定企業価値にも大きな疑問が残った。世界的なシェアオフィス大手企業としては、すでにスイスにウィ社と同等の規模を持つIWC(International Workplace Group)という既存会社が存在し、その時価総額は45億ドル程度、ウィ・カンパニーの想定企業価値の10分の1にも満たない。同じ事業を営んでいるにも関わらず、企業評価に10倍の差が生じることが可能なのか。IPO企業に投資するファンドマネージャーはこれを是とせず、2019年9月のウィ・カンパニーのIPOは中止を余儀なくされた。

WeWorkを展開するウィ・カンパニーに途方もない企業評価をつけたのは、取りも直さずビジョン・ファンド側がこの会社を不動産ではなく、“新しい時代をリードするテクノロジー企業”と定義したからだ。WeWorkの日本語HP(https://www.wework.com/ja-JP)を見ると確かにとても不動産業とは思えない“夢のような”世界が広がる。そのアピールするところは、

・WeWorkでは起業者それぞれの事業規模、特性などに応じて自在にオフィススペースをクリエートできる

・スタートアップの優秀な起業者たちが、同じオフィス空間で交流することによってこれまでの発想では生れ得ないイノベーティブなアイデアが創造される

・WeWorkが提供するのは「顔合わせ」ではなく「つながり」。この「つながり(ネットワーキング)」が世界中でこれまでに見られなかった成功とイノベーションをもたらしている。

など。すなわちWeWorkは単に不動産スペースを貸し出すのではなく、次世代の新しい事業を切り開くためのクリエーティブな空間だと言うこと。まるで砂糖をまき散らしたような甘く巨大なケーキそのもののようなコンセプトに見える。

しかしこの巨大な砂糖菓子にまるで蟻が群がるように、数多くの資本家やファンドがスタートアップ後期の同社に殺到したのも事実で、結果として企業価値を異様な水準にまで引き上げた。ここに『同床異夢』という表現が当てはまる気がしてならない。関係者がそれぞれの思惑で自分なりの夢を見た結果が同社の現状を招いたのではないか。

WeWorkのサービスユーザーが見る“時代の夢”とは、「若くて優秀な人間は起業することこそ夢を実現する必須条件、成功するためには一等地にオフィスを構えねば」という幻想。そしてこうしたユーザーが世界中で急拡大するWeWorkのサービスを使えば、同社は時代を切り開き巨額の時価総額を集める「第2のGAFA企業」になると言うのが、投資家やファンドの見た夢だ。

しかしすでに現実が夢を侵食し始めている。起業した人間がいきなり甚大な固定費をかけて一等地にオフィスを借りたりするものだろうか、まずは自宅を事務所にして事業を軌道に乗せるのが先、GAFAだって最初はガレージ企業から始まっている。WeWorkが謳う砂糖菓子のように甘いビジネス環境を享受できるのは「夢」に過ぎないと、少なくとも真摯にビジネスを志向するユーザーはとっくに気付いている。そしてこうした甘いデコレーションを剥ぎ取ってしまえば、WeWorkというシェアオフィスビジネスは単なる「不動産の又貸しモデル」に過ぎないことは、すでに同社に巨額の投資を行っているソフトバンク・ビジョン・ファンドにも分かっていることだろう。しかし昨年秋のIPO取りやめによって同ファンドはウィ・カンパニー存続のためにさらなる出資を余儀なくされ、その投資額を換算するとすでに約2兆円の計算になる。ファンドの約2割を1社に賭けることになるわけで、すでにこれは運用リスク管理上の大問題だ。

「ビガー・フール相場」の終焉は近い、未上場株式のショックは資本市場に直結

ここで思いだすのは冒頭に掲げた「ベア―スターンズ・ショック」だ。同社のヘッジファンドは米国のサブプライムローンへの間断ない資金流入を前提にして組成され、いったん資金流入がバックギアに入れば破綻は確実なもののだった。恐らく運用関係者もそれは皆分かっていたはずだったが、目の前でファンドが売れて運用手数料が入り続ける限り運用を止めるわけにはいかない。「今買うのは馬鹿だが、さらにその上を買ってくれるより大きな馬鹿がいるはず」と言うのがいわゆる「Bigger Foolの相場」だ。

ビジョン・ファンドが抱えるウィ・カンパニーの情況はすでにこの「ビガー・フール相場の終焉」を迎える段階ではないか。ベンチャーキャピタルは本来なら「千三つ(千に3つも成功すればいい)」の世界、しかし当てが外れてもすでに引き返せないほど巨額の投資をつぎ込んでしまった後ではもはや「Too big to fail(潰すにつぶせない)」だ。ソフトバンクの孫社長は「ナンピン買い」と称して同社への追加援助に踏み切ったが、もはやこの先でこれまでの投資額を取り戻せると信じている関係者はいないのではないか。1,000億円以上の大きな時価総額をもたらしてくれる「ユニコーン」への水膨れした期待の象徴となっているのがWeWorkだ。

資本市場と未上場株式投資の世界はほぼ表裏一体だ。もともと拡大する流動性の中で株価評価が高騰した株式市場から、いまだ評価されていない「ユニコーン」を求めて未上場株式への投資ファンドが急増してきた。特にビジョン・ファンドの資産総額は10兆円、それまでのアメリカ市場のベンチャーキャピタル全体に匹敵する規模、もはや「池の中の鯨」のような存在だ。その鯨が身動き取れないままに資金が流出し始めればどうなるのか。一時は非現実的なところまで膨らんだユニコーンへの企業評価は一気に現実まで引き戻される。絵に描いたような「バブル崩壊」だ。未上場株式ファンドの世界におけるバブル崩壊は瞬時に株式市場にも伝わり、リスク資産への投資は急速に縮小し株式市場でも下落を余儀なくされるだろう。

ビジョン・ファンドを主宰するソフトバンクの孫正義社長は90年代のYahoo、21世紀に入ってもアリババ(中国)への大型出資など、時代を切り開く企業への相場観には天才的なものがある。ただ投資の歴史に残る破綻劇を見せるのはいずれも一時は天才と呼ばれた相場師たちだった。才能のない相場師は最初から巨額の失敗をするステージまで辿りつけない。孫社長が昨年秋にウィ・カンパニー救済の出資を「ナンピン買い」と称したことに違和感を持った市場関係者も多かったのではないか。「ナンピン買い」は投資のテクニックの一つではあるが、多くの場合、それは「過去の自分の間違いを認められずに、失敗した銘柄にさらに資金をつぎ込む」結果にしかならない。本来なら孫社長のような方が口にする言葉ではないはずだった。

度を過ぎて増加した未上場株式ファンドによる投資の機能不全は、いずれ市場全体のバブル崩壊を招いて不思議はない。その時には『ユニコーンバブルの崩壊』と呼ばれることはあっても、そこに『ソフトバンク・ショック』などという呼称はつかないように望むばかりだ。

Private memory concerning US Real Estate Bubble Crash(2007~)

I had worked at Japanese think tank in 2006. My assignment was the management of “Fund of Hedge funds”. In short, my team had been involved with research and discovery of various type of hedge funds all over the world in order to realize the portfolio with superior risk/return profile. For the goal of the team, we frequently visited hedge funds abroad and other funds often came to us to appeal their products. It was the time of global excess liquidity and simultaneous emergence of various talented hedge funds.

And then a manager of Bear Sterns in the US has visited us for the introduction of their products. Bear Sterns was US Investment bank which had 80 years history. At that time it was explosively successful with hedge fund investing into US sub prime loan. I had known of that fund which grew very rapidly but it was first time to exchange information directly. The hearing theme was the fund which was most highly leveraged (Main managers of the fund were under arrest later). In the beginning we recognized its highly complicated structure, and after 2 hours discussion I suddenly felt something so frightening as to make my hair stand on end. This product speculated one-way capital stream into Subprime loan market with tremendous leverage. As long as liquidity increases consistently, the fund enjoyed excellent return, but once the condition gets into back-geared, there was almost no hedging and it was certain to see catastrophe someday in near future. I almost lost words and couldn’t help asking him (he seemed to have evacuated from the arrest but I don’t know what happened with him afterward) like this:

“Don’t you dream of nightmare every night? In the dream you see the front page of Wall Street Journal and you find the title of “Finally failed!”. The picture under the title is yourself.”

He just pretended not to know what I meant, saying “There is no investment without risk.” One year later their failure became the icon of US Real Estate bubble crash, so-called “Bear Sterns Shock”, and it had finally led to Financial Crisis 2008 which is called “Crash, only once in 100 years”.

I have no intention to boast of my insight. Everyone attending there must have felt same feeling as mine. Moreover most of market participants (including managers in Bear Sterns) had known they had too much dependence on liquidity expansion and they were walking on the knife edge path. However they have to take a chance altogether if there is a chance to make money, even though it is extremely risky one. This is the process of Bubble formation and it happens historical Bubble Crash, when the structure turns upside down. Those who made most money until the crash become the symbol of the crash. At that time Bear Sterns and Lehman Brothers played this roll.

Capital markets are subjected to such big crashes usually once in 10 years pace. Now it is more than 10 years since last Financial Crisis. Isn’t there any seeds of bubbles?

Capital markets are attacked by Bubble Crash almost once in 10 years

New York stock markets are keeping quite firm trends recently.

S&P500 Movements since 1990

It is now more than 10 years since Financial Crisis 2008. In the beginning of 2018 US-China trade friction forced by radical stance of President Trump has occured. The stock market showed sharp dive which reminded market participants of the crash once in 10 years. However the market soon recovered from the dismay mainly due to political pressure to Federal Reserve Board and aggressive economy policy. NY stock market renewed its all time high level gradually ahead of 2020. Cautious sentiment is still there and a reckless sharp upward trend is not seen, which shows no clear sign of bubble crash and sharp decline of the market. However global economic growth cycle is already saturated and you can’t expect supporting fundamentals factor for bull market in the future. If the market keeps rising in the downtrend of corporate profit, that is irrational expansion of stock valuation which is the hotbed of bubble.

“Bubble” means the situation that certain stock valuation factor suddenly starts expanding beyond the logical level. In the time of “IT bubble”, a part of IT analysts invented absurd theory like “Click ratio” which justifies stock price levels based on click times of their website. And in Financial Crisis 2008, there was extreme capital concentration into Sub prime loan market. Isn’t there this sort of “Source of excess valuation” in recent markets?

Not in “GAFA”, but Firms aiming “Second GAFA” have certain risks

“GAFA” stands for 4 firms, namely Google, Apple, Facebook, and Amazon. They are all frontiers in new IT horizon who already established unprecedented dominance in each sector. Even in stock markets, huge market capitalizations concentrate into these 4 firms. Total market capitalizations of 4 firms is amounted to US$3.6 trillion, which is accounted for 14% of the total market. Even though they might have some business restriction from the point of Antitrust Law, their business foundations are quite solid and there is very few smells of bubble.

It is not “GAFA” themselves, but Firms aiming “Second GAFA” which are valued too high. It is “unlisted security market” rather than “listed stock market” where easy valuation is very often seen. Private Equity Funds are constantly rising trend after the Financial Crisis 2008. Softbank Group’s Vision Fund succeeded in raising almost $100 billion. Total private equity fund market size in the US used to be around $170 billion before Vision Fund. The boom of those funds means simultaneously the situation that all funds compete taking limited number of superior startup corporations. As a result, corporate valuations are escalated regardless of their intrinsic values. Under the research by Refinitive (former Thomson Reuters), average valuations for unlisted securities have become more than 15 tomes of EBITDA against 11 times of 2009. Venture capitalists’ dream is to find “Unicorn” which expects more than $1 billion at initial market capitalization. Isn’t this expectation reaching already unrealistic level?

There was so-called “IT Bubble” in early 2000. Ahead of “Y2K issue”, rich liquidity had flown into capital markets, especially newly listed IT corporations which invited phrenitis that any corporations are bought out if the name starts “e”. Conventional valuation method could not justify so high IT corporations’ valuations that a part of analysts invented illogical valuation theories like “Click ratio (number of clicks to website indicates the level of stock valuation)”. At that time numbers of subsidiaries of IT corporations were waiting to be listed (IPO: Initial Public Offering). Securities Brokers (and analysts hired by them) needed to be friendly with IT corporation for their intimate relations. Off course this illogically formed Bubble market was broken into pieces triggered by accounting fraud scandals by a part of IT corporations.

“WeWork” can be the symbol of “Illusion of the time”

The rise and fall of the Bubble are the process how the illusion shown by the passion of the time turns into reality. Don’t we have this sought of illusion of the time around current markets? The important candidate could be We Company who develops WeWork. The firm is one of Share office business majors in US. Share office business is to lease small and well-equipped office spaces in central town to small start-up firms. The firm has already developed businesses not only in the US, but in Europe, 32 countries in Europe and Asia. They own 600 properties and they are one of the biggest landowners in New York. They had been once taken as the Unicorn of the next generation and it was expected to raise $47 billion once it is going to public. However things have changed after the field papers to SEC were disclosed. Investors were shocked by their operating conditions. They had repeated reckless prior investments and $2.5 billion cash were flowing out due to investment and operating losses only in the 1st half 2019, and rest of the cash was only $2 billion. Cash was burning. It was very clear that their cash wouldn’t hold next half year and it led to the failure.

$47 billion of assumed corporate value was also big question mark. As a major Share office supplier, there is already IWC (International Workplace Group) which is almost the same size as WeWork in Switzerland. Their market capitalization is around $4.5 billion which is as much as just 10% of WeWork. Although they belong to the same business sector, why there is 10 times of value difference. Investment managers who invest in IPO corporations did not take it and We Company’s IPO of September 2019 was forced to rescheduling.

Vision Fund’s definition of We Company was not “Real Estate firm”, but “Tech company who cut into the new era”. It was behind the outrageous corporate value assumption. When you take a look into WeWork’s website (https://www.wework.com/en-GB) , you can see very fantastic world, not like the one of Real Estate business.

・WeWork offers any type and size of creative space according to business owner’s scale and characteristics.

・Unusual innovative idea can be generated by communication among superior young business owners gathering same office space

・WeWork offers not “meetings”, but “Networking”. This networking brings unprecedented success and innovation.

In short, They assert that WeWork is not mere real estate space provider, but it is creative space to produce new business in next generation. The concept looks sick sugar coated sweet giant cake.

However huge number of capitalists and funds had rushed into this firm, just as if ants came up to sugar. And it has brought their corporate valuation to unrealistic level. They all cohabited to the same opportunity but lived in different worlds. Speculation of each party might have brought current situation.

The dream of WeWork service users is an illusion of “Young excellent people must start business to realize themselves, and the office must be located central for quick success”. And capitalists and funds dreamed of “WeWork as next GAFA” in the assumption those dreamy business starters all use WeWork services.

However the reality is already eating sweet dreams. Is it very real that new business starters try to lease the office at the center of the town sacrificing huge fixed costs? They should start from their private residence before business goes well. Even GAFA started as Garage firms. Business users who seek earnestly their success have already realized that sweet business environment WeWork offers is just a dream. Once this sweet coating is pealed off, WeWork is just a mere Real Estate leasing business. Softbank Vision Fund who have already invested huge capital must know about this. After the reschedule of IPO last September, they had no choice but to invest additional $9 billion into We Company to let them survive. That means the fund spend almost 20% of total capital into 1 company. This is truly critical issue of risk management.

“Bigger Fool market” is about to end, The shock in unlisted market directly affects listed securities market

Now I remember the Bear Sterns Shock which I wrote in the beginning. Their hedge funds had been formed on assumption that excess liquidity flows constantly into subprime loans market, and once the condition gets into back geared the failure is almost certain. Probably its fund managers had known that. But they couldn’t stop marketing the fund if buyers are still there. Some might think it is foolish to buy at this level but somebody who is more foolish will buy at higher level. It is called “Bigger Fool market”

The condition surrounding We Company might have reached the end of this Bigger Fool market. Vision Fund has already invested too much capital into single firm of We Company. It is “Too big to fail”. Mr. Son, Softbank Group CEO, expressed their tactics with We Company as “Buy on weakness”. But how many stakeholders believe that they can take back spending capital? WeWork has become the symbol of exaggerated corporate valuation of Unicorns.

Listed stock markets and unlisted markets are two sides of the same coin. Capitalists had originally shifted from listed securities markets to unlisted markets seeking not highly valued Unicorns. And many private equity funds have incepted. Especially the Vision Fund raised around $90 billion, it is more than half of total venture capital markets in the US. It is something like “Whale in the pond”. If the whale can’t move anymore and capital starts outflowing from markets, then unrealistic Unicorns valuations would get down to realistic level. This is typical process of Bubble crash. Bubble crash in unlisted securities markets would impact directly to listed securities markets and risk preference level will go down quickly and stock markets will be forced to decline sharpely.

Mr. Son, presiding over the Vision Fund, is no doubt genius in investment. He invested in Yahoo in 90s and even in 21st Century he invested in Alibaba (China) at start up stage. He had special eye on finding companies which cut into the next generations. But it is also genius investor who made historic failure in investment world. Quite many people might have felt something weird when Mr. Son used the word like “Buy on weakness”. It is an important investment technique but in most of the case it is only an excuse of those who can’t recognize his own mistake and put more money on mistaken company. This word is not for the man like Mr. Son.

Malfunction in private equity funds might be going to invite the bubble crash all over capital markets. In that case, it could be called “Crash of Unicorn Bubble”. Hopefully it wouldn’t be called “Softbank Shock”.